发布时间:2025-09-20 00:29:36 点击量:

一年一度半年报。不出所料,道路智慧交通领域的总体投资下降以及分化,不可避免的投射到上市企业年报中。智慧公路、智慧轨交以少数还能以较大体量保持增长的领域,而传统的大粮仓——智慧交管市场的颓势未能扭转;低空交通很热,但智能交通企业能拿到的,基本上是低空监管与服务平台的建设、运营,以及投资规模相对较小且分散的管理用无人机相关设备采购和软件开发;智能网联项目和交管项目类似,至少现阶段以及未来一段时间,仍高度关联地方财政投资,地方财政好的,项目落地就会更快,但期望这一市场有高增长,暂时不太现实。

设备类或者综合类企业中,如果前几年就开始开拓海外市场的,业绩都还不错,尤其是车载设备类,锐明、博实结甚至蓝斯等,而信号、交安设备类,国内没有以此为主的设备公司上市,监控类企业是欧美针对的重点,本身比较敏感,且体量较大。

8月22日,深城交披露的2025年半年度报告显示,上半年公司实现营业收入4.15亿元,其中,重点发展的大数据软件与智慧交通等新质业务营收2.34亿元,占比达56.27%,营收结构持续优化,展现出强劲的增长动能。报告期内,新签合同额8.3亿元。

报告中提到,公司聚焦低空经济、智能网联、交能融合、智能算力等新质赛道,持续加大研发投入,上半年公司投入研发费用6839.70万元,同比增长26.19%,占营收比重提升至16.47%。

海外市场发展方面,深城交表示其协同深智城集团,在阿联酋、沙特、新加坡、马来西亚、哈萨克斯坦等一带一路重点国家及香港地区,重点拓展基础设施数字化转型及数字孪生、低空经济、智能网联等创新业务,技术方案领先性在全球竞争中得到高度认可,实现国际市场从零到一的突破,落地了阿布扎比智慧交通及低空经济、香港电动化智能化出行及服务(eMAAS)项目,其中阿布扎比智慧交通项目是中东地区首次将“咨询+IT”交由非欧美企业交付。公司牵头的香港低空基础设施大装置(Micro-Airport)项目及参与的跨境物流项目入选香港低空经济“监管沙盒”(监管试验计划)首批试点名单,公司与哈萨克斯坦阿拉木图签署合作协议携手推进智慧城市建设。公司作为重点企业被引入落户香港,并在香港设立国际总部和创新中心,并以香港公司为母公司分设阿联酋、沙特、新加坡等分子公司。

报告期内,公司实现营业收入6.56亿,同比下降20.89%,归母净利润2663.33万元,同比下降17.69%;扣非净利润为1857.12万元,同比下降37.66%。报告期末,应收账款为18.48亿;与控股股东首发集团的关联交易额占营收比重为31.14,同比下降;累计承揽智慧交通项目合同额超过268亿。云星宇在报告中表示,市场竞争加剧,除传统集成商外,系统解决方案商、跨界巨头加速渗透,竞争焦点从单一工程能力转向“技术资金运营”综合壁垒。

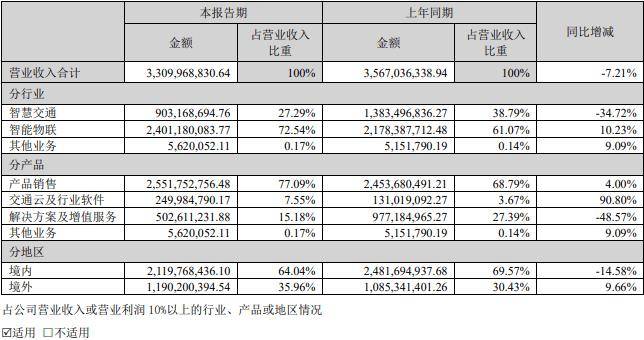

公司实现营业总收入33.10亿元,同比下降7.21%。公司智慧交通业务(剔除子公司视频产品贡献)实现营业总收入7.41亿元,同比下降37.62%。

上半年,公司深化AI在交通场景的创新应用,探索高速路网干线物流与新能源智能驾驶融合,拓展数字化解决方案应用场景。公司发布国产大模型驱动的城市交通综合优化平台及AI大模型公路构造物评定系统,率先推出行业首个便携移动终端路巡及道路病害智能监测方案。此外,公司与吉高集团、长春香农联合推出“北斗+光纤”桥隧边坡健康监测解决方案,在“高速公路监测预警应用示范揭榜(第一批)”中位列边坡组第一。光储充一体化充电站,从感知系统、控制系统到运维体系实现智能化升级,助力充电场站实现运营增效,在广东、北京、山东等地落地构建了“光伏+储能+充电微电网”系统。

2025年上半年营业收入约1.21亿元,同比减少-76.4%;归属于上市公司股东的净利润亏损约3.21亿元;基本每股收益亏损0.4元。其中,智慧交通实现营收2.282亿元,毛利率为19.32%。

报告期内,公司积极加强研发投入,整合前端设备、传感器、互联网数据、环境数据,升级打造城市交通大模型“通明”,落地试点城市核心路段和路口。在车路云方面,公司提前布局云端、路侧、车载产品,打造具备自主知识产权的RSU、MEC、OBU等核心产品,不断丰富产业链和生态,深化应用场景。在传统交通领域,银江技术积极提升集成效率和能力,不断完善其交通产品线,其自主研发的AI运维产品已经覆盖多个城市。

2025年上半年,公司实现营业总收入3.07亿元,同比下降9.31%%;归母净利润亏损3.17亿元,上年同期亏损3.68亿元;扣非净利润亏损3.17亿元,上年同期亏损3.61亿元。

易华录表示,营业收入下降主要受智慧交通等业务的季节性波动和交付验收周期影响,且数据湖建设已无相关新增收入确认,部分项目因本期存在审计结算核减,导致收入和毛利整体下滑。同时,报告还称,公司通过有效的费用管控措施,管理费用、销售费用都得以有效降低,参股公司的亏损规模较去年减少0.44亿。综上影响,公司当期净利润呈现好转。

报告期内,公司实现营业收入4.57亿元,实现归属于上市公司股东的净利润-3126.67万元。因公司客户项目执行特点且采用终验法确认收入,上半年主要投入项目设计、开发等环节,多数项目将在下半年验收,主营业务收入的季节性较为明显。

报告表示,在低空领域,公司抢抓低空经济战略机遇,推动“天牧”整体解决方案落地,落实湖北省、南京市、扬州市、文成县等低空项目。其中湖北省军地民协同系统项目是全新推出的军地民协同系统的正式亮相,进一步促进低空军民深度融合发展,是“天牧”系列产品继江苏省后落实的第二个省级低空飞行服务平台标杆应用;助力南京市低空飞行服务平台正式上线 万架次低空飞行能力,成为全国率先投入实战应用的市级低空飞行服务平台,也是打造的“江苏+南京”“省市联动”低空平台建设模式样板。

公司实现营业收入约69万元,较上年增加362,749.15元,增加比例为108.12%,报告称主要原因是智能交通信号机销售较上年同期有所增加。

报告期内,公司实现营业收入0.303亿元,比去年同期减少38.50%。报告期内,归属于挂牌公司股东的净利润为-140万元,比去年同期下降177.8%。

报告期内,公司营业实现收入为5940万元,较去年同期降低8.41%,归属于挂牌公司股东的净利润222.3万,归属于挂牌公司股东的扣除非经常性损益后的净利润80.6万。报告称营收下降的主要原因是:本年度项目尚未验收,同比去年收入减少。

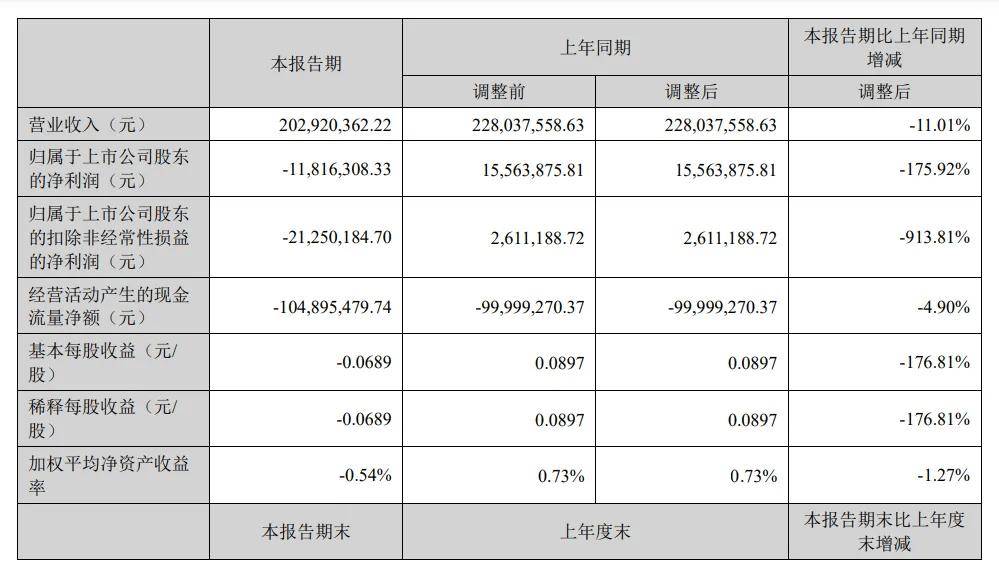

8月25日晚间,金溢科技发布2025年半年度报告,上半年公司实现营业收入20292.04万元,同比下滑11.01%。受公司部分产品价格下降明显及公司理财产品收益减少等因素影响,上半年公司未能实现盈利,业绩承压。但值得注意的是,2025年上半年,公司研发投入3158.42万元,逆势增长13%。

此外,8月22日晚间金溢科技发布公告,拟向实控人罗瑞发先生及其控制的华瑞腾科技定向发行股票不超过5367.25万股,合计募集资金不超过10亿元。发行完成后,实控人罗瑞发及其一致行动人持股比例增加至39.17%,进一步巩固其控制权。实控人大规模现金增资上市公司的案例并不多见。实控人罗瑞发先生及其控制的企业以现金全额认购本次发行的股份,充分体现了其对公司未来发展的信心。罗瑞发表示,在自动驾驶技术迭代与数字基建浪潮交织的当下,车路云一体化系统正成为重塑交通产业格局的核心引擎。2024年我国车路协同相关投资已突破800亿元,但其中财政资金占比超过65%,而市场资本参与度不足30%。车路云一体化作为融合汽车、交通、智慧城市及人工智能等多领域的新质生产力代表,面临着财政紧张和商业闭环缺失的双重挑战。唯有从主体、时间、模式、技术和价值等多个维度进行全方位升维,才能实现系统性的全面突破。当车路云系统突破财政与商业的双重瓶颈,一个自主交通生态将加速形成。

2025年上半年,公司实现营业总收入4.211亿元,同比增长11.47%;归母净利润亏损1亿元,上年同期亏损1.50亿元;扣非净利润亏损1.19亿元,上年同期亏损1.58亿元。

报告期内,公司主要以“产品+服务”的方式获取利润,盈利来源主要包括产品及系统销售和服务提供。公司向客户销售智能网联、激光雷达、汽车电子、ETC、动态称重等相关产品及配套软件或平台系统,并根据具体产品的要求进行土建施工、设备安装调试、系统联调、技术培训等流程,获得收入与盈利。此外,公司根据签订的技术服务合同为客户提供增值服务,包括设备日常养护、维修、更新与升级。

2025年上半年,公司实现营业收入3.07亿元,同比增长10.95%;归母净利润亏损1198万元,上年同期亏损3406.88万元;扣非净利润亏损805.4万元,上年同期亏损3907.67万元。

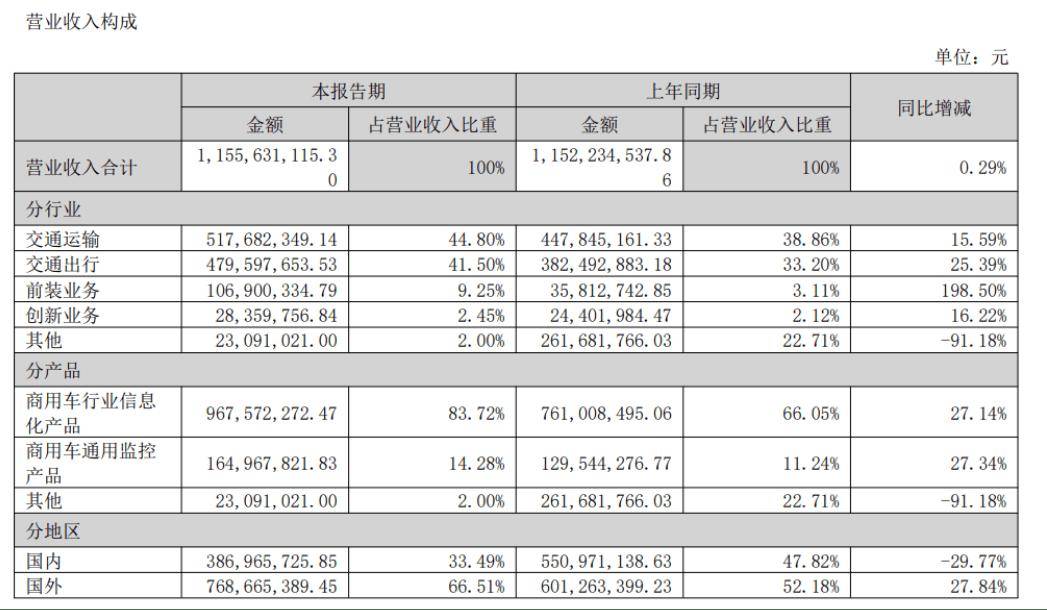

锐明技术8月22日披露2025年半年度报告。2025年上半年,公司实现营业总收入11.56亿元,同比增长0.29%;归母净利润2.03亿元,同比增长64.21%;扣非净利润1.78亿元,同比增长50.70%;经营活动产生的现金流量净额为1.68亿元,同比增长68.95%;报告期内,基本每股收益为1.15元,加权平均净资产收益率为11.17%。公司2025年半年度分配预案为:拟向全体股东每10股派现4元(含税)。

锐明技术表示,受益于欧标补盲产品、电子后视镜产品和紧急刹车系统等产品的持续放量,公司前装业务在报告期内高速增长,实现收入1.069亿元,同比增长198.50%。同时,公司正积极拓展欧洲前装客户,力争通过以人工智能为技术基础的高端前装产品打开欧洲前装市场。锐明技术海外业务营收7.68亿,占比66.51%,大幅超过国内市场营收,也远超2024年上半年同期。

8月27日信息发展(交信北斗母公司)公布2025年半年报公司营业收入为1.02亿元同比上升38.3%;归母净利润自去年同期亏损3847万元变为亏损4995万元亏损额进一步扩大。半年报显示,上半年,其北斗核心业务签约量超百万套,累计出货量突破40万套,签约量、发货量均创历史新高,并积极拓展高质量合作,包括与头部整车厂开展前装(预装)业务。保险公司签约超 20 家,签约数量节奏进一步加快,业务已覆盖约 20 余省份。

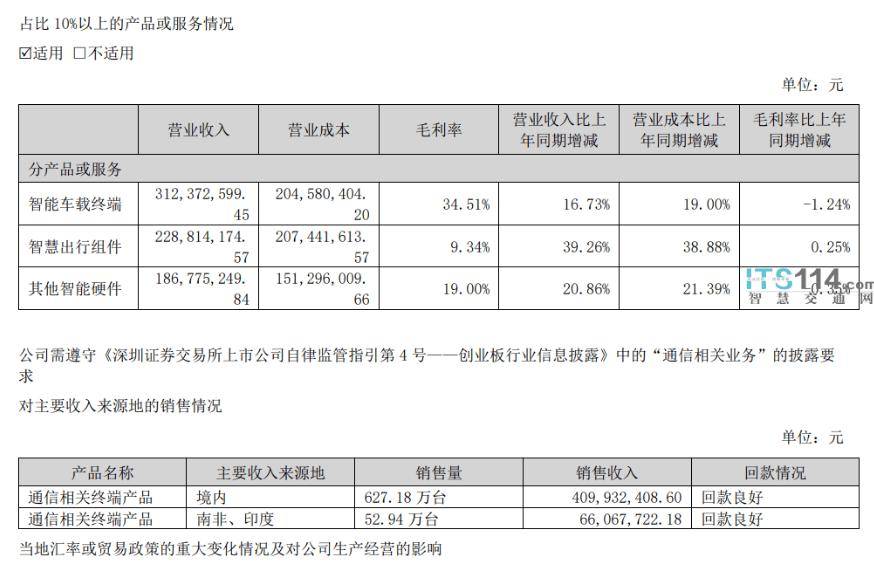

8月27日,博实结发布2025年半年报。报告显示,公司上半年营业收入为8.05亿元,同比增长20.17%;归母净利润为1.08亿元,同比增长19.07%;扣非归母净利润为9420.73万元,同比增长10.86%;基本每股收益1.21元。2025年上半年,公司毛利率为23.00%,同比下降1.29个百分点;净利率为13.39%,较上年同期下降0.12个百分点。

博实结在业绩变动说明中归纳了几点原因:第一,随着公司海外业务战略初见成效,公司智能车载终端、智能睡眠终端在海外市场的收入实现了稳步增长;第二,得益于部分重点客户的供应份额提升,以及智能头盔锁组件、智能仪表盘、智能电单中控等产品收入的显著增长,公司智慧出行组件产品的收入大幅增长;第三,报告期内,公司产品的应用场景持续拓展,包括智能睡眠终端在内的其他智能硬件收入稳步增长;第四,伴随海外业务战略的不断深化,公司加大了拓展海外市场研发和营销的力度,导致期间费用有一定增幅。就上半年年报来看,车载业务占比38.8%,相比2024年略有下降。

报告期内,公司实现营业总收入21106.60万元,同比增长5.43%,实现归属于上市公司股东的净利润1167.30万元,同比增长55.32%;归属于上市公司股东的扣除非经常性损益的净利润855.21万元,同比增长205.36%。

截至 2024 年,公司支付云平台已完成了近 40 个地市乃至县区的支付业务接入。报告期内,公司的智慧交通实现营业收入 3746.29 万元,同比下降1.32%,但2 季度单季度营业收入同期增长20.07%,上半年新签订单 0.45 亿元,同期增127.33%。报告期内,公司参与了腾讯刷掌支付终端项目,中标了乌鲁木齐红山一卡通二期项目,加强了与深圳公交、重庆公交的合作,中标了西昌月城公交投币机一体项目等等项目,还开拓了海外市场,签订了老挝 BRT 支付系统、哥伦比亚波哥大有轨电车等项目。

2025年上半年,公司实现营业收入3.34亿元,同比增长37.21%,报告称营业收入增长的原因主要系报告期内商用车业务保持平稳增长,乘用车和两轮车业务规模进一步扩大,共同导致收入增长。归属于上市公司股东的净利润为3344.01万元,较上年同期扭亏为盈。

2025年上半年,公司实现营业收入6638万元,同比增长82.79%,报告称增长的主要原因是销售订单增加。归母净利润亏损427万元,上年同期亏损3340.24万元;扣非净利润亏损785.8万元,上年同期亏损3407.45万元。

2025年上半年,该公司实现收入约11.371亿元,同比减少12.2%;净利润约9170万元,同比减少20.7%。

来自物流及供应链服务板块的收入为7.73亿元,同比降低17.4%;来自供应链金融服务板块的收入为2.27亿元,同比降低3.2%;来自车联网及数据服务板块的收入为1.37亿元,同比9.6%。主要由于2025年上半年商用车制造商产销量增加,车联网产品销售收入较上年同期增加。

2025年上半年,公司实现营业收入3376万元,同比增长7.67%,净亏损308万元,去年同期亏损406.65万元。报告期期末,厦门蓝斯应收账款为3428.43万元,较去年期末下降了7.19%,主要系公司报告期内加大款项催收所致。报告表示,海外交运市场尽管处于蓝海阶段,但随着近些年对外贸易趋势的明显增加,国内多数同行企业开始将市场战略转向海外,在一定程度上对公司海外市场布局造成竞争风险。

2025年上半年,公司实现营业收入2110万元,同比上升19.60%,归属于挂牌公司股东的净利润亏损911万元,亏损同比减少37.95%,基本每股收益为-0.18元。报告期内,研发费用同比下降 53%,系报告期内公司进行组织架构调整,人员减少,相应薪酬较上年 同期大幅下降。营业利润同比增长 38.55%,主要原因系系统集成业务收入同比增长 96%,营收同比增长 19.60%,营业成本同比下降 3.49%;人员减少,职工薪酬大幅下降。

应收账款4837万,处于较高水平。报告称公司经营具有明显的季节性波动的特征,业务的验收确认通常集中于下半年度,下半年营业收入一般约占年度总收入65%-85%,报告期内收入难以覆盖成本费用,造成公司上半年实现亏损908.83万元。

本期营业收入为4008万元,同比增加216.96万元,报告称主要系公司对期初未结算项目进行结算所致。归属于挂牌公司股东的净利润为27.019万元,同比增长108.67%。其中车联网业务收入为2698万元,驾驶培训系统收入1304万元,其他业务收入收入64029元。

8月,网阔信息公告称,将参股公司新疆网阔数智科技有限公司40%的股权以0元转让给原高管赵怀亮(原持股60%)。

公司2025上半年实现营业收入17.61亿元,同比增长5.62%,归属于上市公司股东的净利润亏损约3.11亿元;基本每股收益亏损0.1330元。

其中,智驾业务营业收入7717万元;智舱业务营业收入1.18亿元,同比降低55.50%,;智芯业务营业收入2.59亿元,同比增长2.48%;智云业务营业收入12.65亿元,同比增长24.42%。

报告期内,公司实现营业收入7.44亿元,较上年同期6.12亿元,增长21.44%;归属于上市公司股东的净利润4147.93万元,较上年同期1701.70万元,增长143.75%。

据报告称,系以下因素:(1)新签订单保持较快增速。上半年公司各项业务新签订单14.03亿,同比增长46.30%;其中创新业务新签订单9.41亿,同比增长126.50%;(2)创新业务收入快速增长。上半年各项创新业务实现收入4.11亿,同比增长39.85%。(3)智能硬件业务企稳回升。上半年智能硬件业务实现收入2.91亿,同比小幅增长4.02%,扭转连续几年下滑的态势。

报告期内,公司实现营业收入3044.33万元,较上年同期下降53.64%,归属于上市公司股东的扣除非经常性损益后的净利润-2679.99万元,较上年同期下降268.52%。报告称,公司受季节性波动及主要客户行业特点影响,原计划二季度推进实施的重点项目未能按期完成合同签订及实施,需延后至下半年进行合同签订及交付验收,使得上半年营业收入同比下降幅度较大。

报告期内,公司实现营业总收入418.18亿元,比上年同期增长1.48%;实现归属于上市公司股东的净利润56.57亿元,比上年同期增长11.71%。

报告期内,创新业务整体收入117.66亿元,同比增长13.92%,占公司营收比重达到28.14%。创新业务整体占比持续提升,海康机器人、萤石网络、海康汽车电子、海康微影等主要业务均已在各自领域取得领先地位,成为公司业务增长的有力保障。公司主业与创新业务协同并进,共同编织智能物联生态网络,业务布局有统有分,为公司长期可持续发展提供坚实支撑。

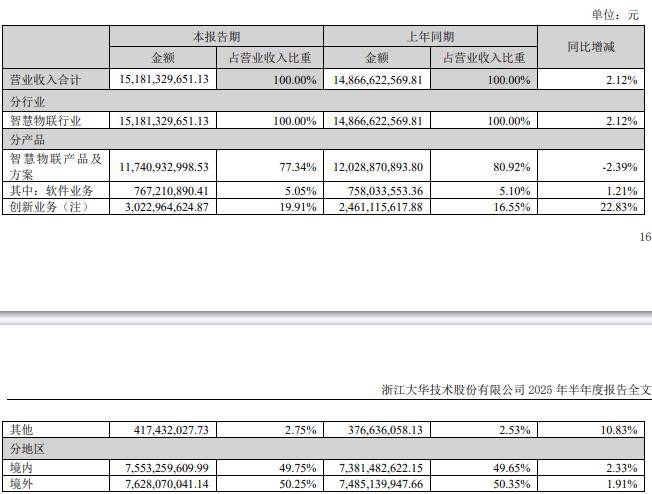

实现营业收入151.81亿元,比上年同期增长2.12%;实现扣除非经常性损益后的归属于上市公司股东的净利润17.96亿元,比上年同期增长1.91%;归属于上市公司股东的净利润24.76亿,同比增长36.80%。

报告期内公司整体实现营业收入8.97亿元,较上年同期增长36.24%,归属母公司股东净利润为2628.96万元,同比增长683.10%,扣非后归母净利润为1801.46万元,同比增长130.63%,经营性实现扭亏为盈。

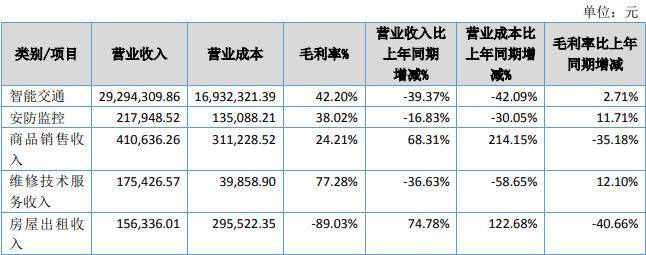

其中,“交通行业”实现收入57963.84万元,占营业总收入比重64.65%;较上年同期增长48.93%,从表格中可以看出,交通行业业务收入主要源自车载产品(智能网联)及轨交终端。

报告期内,公司实现营业收入49.19亿元,同比增长65.22%;实现归属于上市公司股东的净利润1.35亿元,同比扭亏为盈,报告称主要是公司保持稳定的业务拓展与在手订单的交付,同时公司战略投资的人工智能企业股权价值上升,公允价值变动收益增加所致;实现归属于上市公司股东的扣除非经常性损益的净利润0.15亿元,同比增长323.98%,主要是公司持续稳定拓展业务,且在手订单保持高质量交付。

同时,持续深化“佳都知行交通大模型”技术优势,并发布交通行业首个国产操作系统——“交通佳鸿”操作系统,同步推出AI信控智能体平台、边缘智慧小站(信控版)等多款产品与解决方案。

2025 年 1 至 6 月,公司实现营业收入 4.75亿元,较上年同期增长13.24%;实现归属于母公司股东的净利润为-2.169亿元,较上年同期增长 16.25%。报告称,2025 年上半年,受宏观经济形势等影响,公司国内传统下游客户的短期需求仍未恢复至预期水平,部分海外项目的推进受地区局势等影响出现了一定的延缓,公司国内涉及政府及公共事务部门的相关业务,仍存在较明显的行业季节性特征。此外,公司在人工智能及国产化等领域仍保持着较大的研发投入,不同程度上影响了公司上半年的业绩表现。

报告期内,公司实现营业收入8288万元,同比减少51.96%;实现利润总额-281万元,同比减少148.35%;实现归属于上市公司股东的净利润-84.98万元,同比减少112.14%;实现归属于上市公司股东的扣除非经常性损益的净利润-197.69万元,同比减少130.87%。

2025年上半年,公司实现营业收入3375.88万元,同比下降-44.13%%;归母净利润亏损3908万元,上年同期亏损3860.92万元;扣非净利润亏损4019.45万元,上年同期亏损3958.68万元。

本报告期,公司实现营业收入7.89亿元,同比减少9.97%;归属于上市公司股东的净利润983万元,同比减少91.21%。报告称系主要受数字城市与交通业务板块机电集成业务营收及毛利下降等因素影响,同时数字化软件业务存在季节性特点。

但数字城市与交通业务板块中占比较大的高速公路机电集成业务受客户需求下降、行业竞争加剧等因素影响导致板块收入和毛利同比下降较为明显,实现营业收3.68亿元,同比减少23.62%。

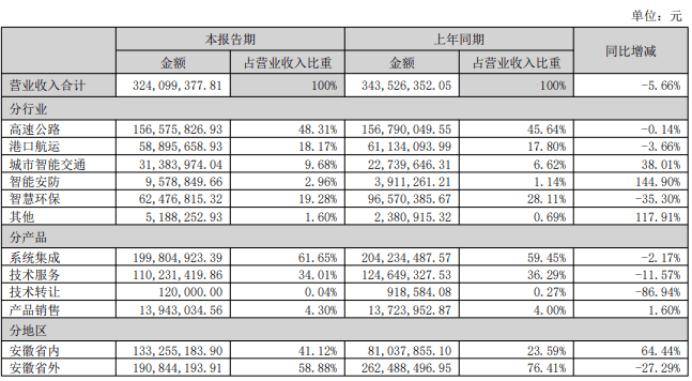

报告期内,公司实现营业收入3.24亿元,比上年同期下降5.66%;利润总额-4100万元,比上年同期下降337.82%;归属于上市公司股东的净利润3744万元,比上年同期下降409.89%。

2025年半年度,公司实现营业收入1.86亿元,较去年同期下降27.26%;归属于上市公司股东的净利润为-3507.10万元,较去年同期下降1877.03%。返回搜狐,查看更多